Niels Hoorn

Niels Hoorn

Geüpdatet: 13 februari 2023

Geüpdatet: 13 februari 2023

Solvabiliteit: dít is het

De solvabiliteit toont in een percentage aan wat de verhouding is tussen het eigen vermogen en het vreemd vermogen in jouw bedrijf. Aan de hoogte kun je afleiden hoe afhankelijk je onderneming is van extern geld (veelal leningen). De solvabiliteit (of solvabiliteitsratio) kun je daarom ook wel zien als de temperatuur die aangeeft hoe financieel gezond je bedrijf is. Kan jouw onderneming tegen een stootje en kun je op gezonde wijze verder groeien?

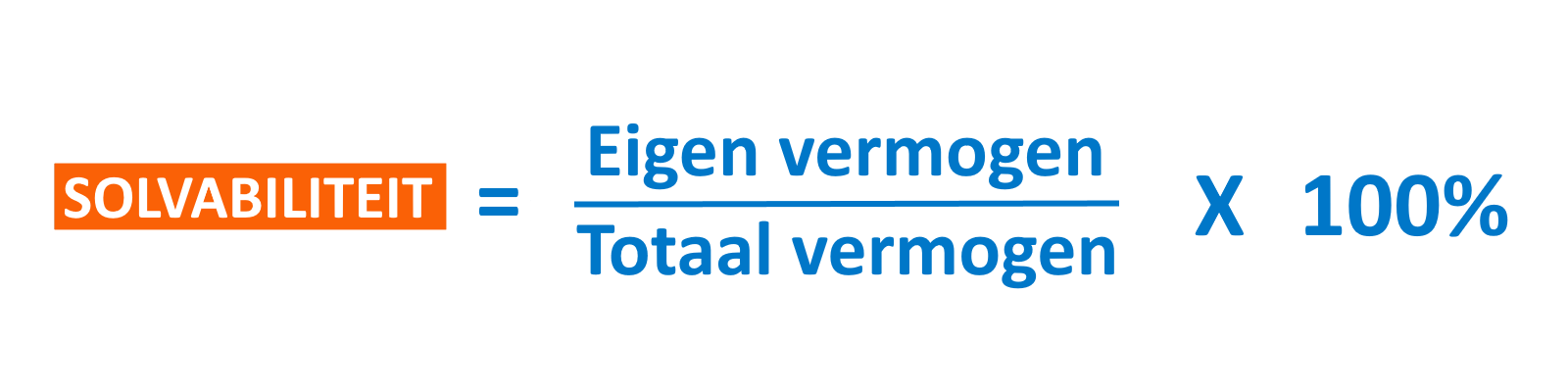

Zo bereken je je solvabiliteit

Benieuwd wat de solvabiliteit van jouw bedrijf is? Dat reken je eenvoudig zelf uit, want je beschikt al over de thermometer om die bedrijfsgezondheid te checken. Je hebt hiervoor twee getallen nodig, die je vindt op je jaarrekening:

- Je totale vermogen (soms vermeld als activa).

- Je eigen vermogen.

Deel nu je eigen vermogen door je totaal vermogen en vermenigvuldig de uitkomst met 100%. De uitkomst is je solvabiliteit. Dus:

In dit rekenvoorbeeld bestaat het bedrijf voor 33% bestaat uit eigen vermogen. Oftewel: van elke euro in de zaak is 33 cent eigen geld. Tip: ga niet blind op het resultaat van deze berekening af. Het geeft een betrouwbare indicatie, maar is niet tot op de procent waterdicht. Als je je solvabiliteit tot in detail wilt weten, vraag het dan aan je financieel adviseur.REKENVOORBEELD:

Je eigen vermogen = € 25.000,-

Het totale bedrijfsvermogen = € 75.000,-

Je solvabiliteit = 25.000 / 75.000 x 100% = 33%

Wanneer is je solvabiliteit goed?

Je hebt je solvabiliteit berekend, maar wat zegt de uitkomst? Is de uitkomst goed of niet? In het algemeen is je bedrijf gezond als de solvabiliteit tussen de 25% en 40% is. En hoe hoger je solvabiliteit is, hoe beter. Wanneer de solvabiliteit ongezond is, varieert echter per type bedrijf. Financiers hanteren ook verschillende minimum solvabiliteitscores voor verschillende branches. Deze minima variëren van 15% (in de dienstverlening) tot 30% (in de productiesector). En ook hier geldt dat een lagere score niet per se slecht is, het laat alleen zien dat je bedrijf afhankelijker is van externe financiën.

Waarom is een goede solvabiliteit belangrijk?

Om te beginnen geeft een hoge solvabiliteit een geruststellend gevoel. Het betekent dat je een buffer hebt om financiële tegenslagen op te vangen. Maar het levert ook concrete voordelen op.

Met een gezonde solvabiliteit:

- Krijg je makkelijker financieringen rond.

- Krijg je leningen tegen gunstigere voorwaarden.

- Hebben (potentiële) zakenpartners meer vertrouwen in een samenwerking.

Met een goede solvabiliteit laat je zien dat je niet afhankelijk bent van extern geld. Dit geeft (potentiële) zakenpartners meer zekerheid. Leveranciers zien hierdoor bijvoorbeeld dat je ze kunt betalen. Dit geldt ook voor financiers. Want hoe lager je solvabiliteit, hoe meer risico de financier loopt omdat je een lening mogelijk niet kunt terugbetalen. Dat kan leiden tot het niet krijgen van de financiering of tot een hogere rente.

Met een hogere solvabiliteit maak je je bovendien minder afhankelijk van extern geld. Uit onderzoek van het CBS blijkt dat de bedrijven die geen ‘investeringsbehoefte’ hebben, een hoge solvabiliteit hebben (50% of hoger). Houd de ontwikkeling van je solvabiliteit wel scherp in de gaten wanneer je bedrijf groeit. Als je bedrijf (te) snel groeit, kan het aandeel eigen vermogen achterblijven en dat kan vervelende consequenties hebben als de resultaten daarna terugvallen.

Hoge solvabiliteit zegt niet alles

We vergeleken de solvabiliteit eerder met de temperatuur die aangeeft hoe financieel gezond je bedrijf is. Net als bij je lichamelijke gezondheid is de temperatuur, dus in dit geval de solvabiliteit, niet alleszeggend. Er zijn ook andere methoden die andere indicatoren van je financiële gezondheid meten. Kijk voor een completer beeld van je financiële bedrijfssituatie daarom ook naar bijvoorbeeld je liquiditeit (in hoeverre kan jouw bedrijf aan de betalingsverplichtingen voldoen?) of je rentabiliteit (de verhouding tussen je winst en het geïnvesteerde vermogen). Met een slim boekhoudprogramma check je in één oogopslag al dit soort relevante inzichten.

Vier tips om je solvabiliteit te verbeteren

De solvabiliteit toont de verhouding tussen het eigen vermogen en het vreemd vermogen. Dus als je het eigen vermogen verhoogt of het vreemde vermogen verlaagt, verbeter je de solvabiliteit. Dit zijn vier concrete verbetertips:

Tip 1: Zorg dat je klanten sneller betalen

Hoe sneller je klanten betalen, hoe minder openstaande facturen je hebt. En hoe minder openstaande facturen je hebt, hoe meer geld er op je rekening staat. Dat betekent dat je minder geld hoeft te lenen voor investeringen, waardoor er minder vreemd vermogen op je balans staat. Lees hier hoe je sneller je geld op je rekening krijgt.

Tip 2: Maak betaalafspraken met leveranciers

Jij vindt het prettig als je klanten snel betalen, maar dat geldt ook voor je leveranciers. Vaak vinden zij het prima om je korting te geven als zij snel het geld op hun rekening hebben. Probeer dit soort kortingafspraken te maken met je leveranciers en je houdt geld over.

Tip 3: Verdiep je in factuurfinanciering

Hoe goed je ook je best doet om klanten sneller te laten betalen: het lukt niet altijd. En niet bij iedereen. Factuur financiering kan dan heel interessant zijn. Dit betekent dat je gegarandeerd snel over het openstaande factuurbedrag beschikt. Bij de slimmere boekhoudpakketten pas je dit eenvoudig toe.

Tip 4: Optimaliseer je voorraden

Een product dat in je voorraad ligt te wachten tot iemand hem koopt, kost je geld. Je hebt er al voor betaald, maar hij levert nog niets op. Hoe lager je voorraad, hoe lager je eigen vermogen. Je wilt echter voorkomen dat je producten te laat bijbestelt, want dan grijpt je klant misschien net mis. Slimme boekhoudpakketten automatiseren je volledige orderbeheer, waardoor je veel tijd bespaart en je voorraden optimaal zijn ingericht.